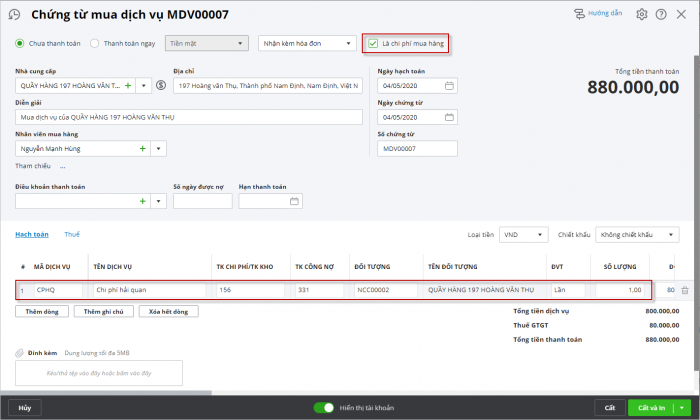

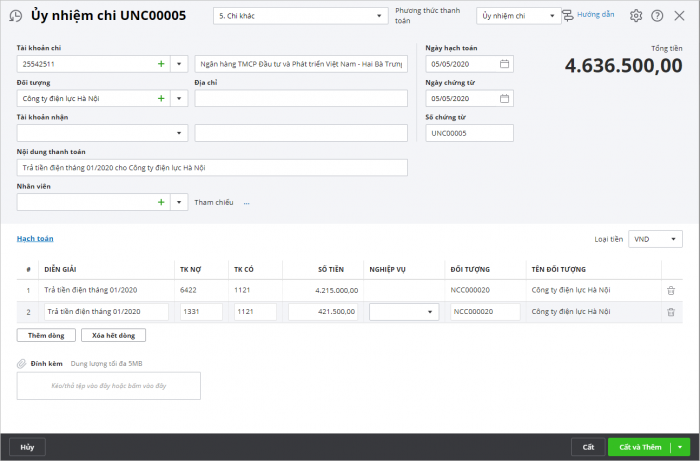

1. Định khoản |

| Nợ TK 152, 156, 641, 642… Giá mua chưa có thuế GTGT

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có) Có TK 111, 112, 331… Tổng giá thanh toán |

2. Mô tả nghiệp vụ |

Khi phát sinh nhu cầu sử dụng dịch vụ thì thông thường quy trình thực hiện tại đơn vị như sau:

|

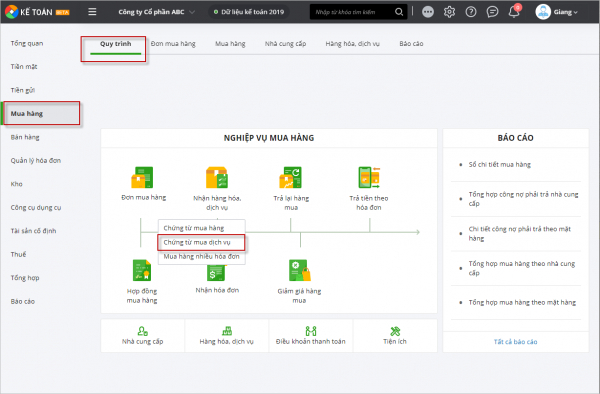

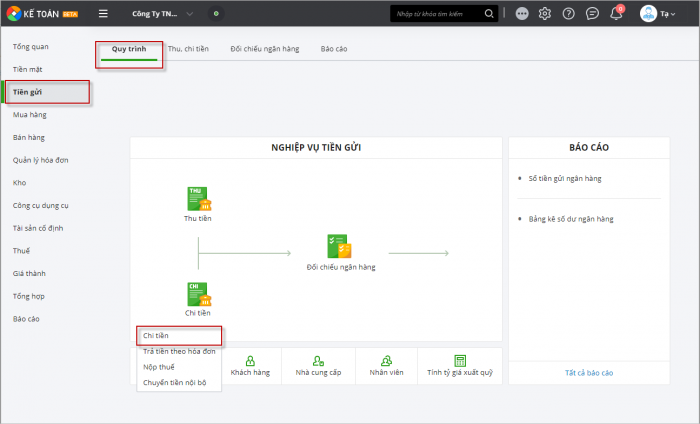

3. Các bước thực hiện |

||||

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/