Bước 1: Thành lập hội đồng kiểm kê và lập kế hoạch kiểm kê

Để phục vụ cho công tác Quyết toán báo cáo tài chính, vào cuối kỳ Kế toán đơn vị phải thành lập hội đồng kiểm kê và lập kế hoạch kiểm kê toàn bộ tài sản, nguồn vốn hiện có theo đúng quy định:

- Xem các quy định và quy trình thực hiện kiểm kê tại đây.

- Tải mẫu Quyết định thành lập hồi đồng kiểm kê và Kế hoạch kiểm kê tại đây

Bước 2: Thực hiện Kiểm kê Công cụ dụng cụ

Sau khi kiểm kê, nếu có chênh lệch giữa kết quả kiểm kê và số liệu trên sổ sách. Kế toán cần thực hiện:

- Kiểm tra lại số liệu trên sổ sách, nếu có sai sót thì chỉnh sửa lại cho đúng. Xem các sai sót thường gặp khi hạch toán kế toán CCDC và cách xử lý tại đây.

- Nếu không phát hiện sai sót khi hạch toán kế toán thì ghi nhận kết quả kiểm kê như sau:

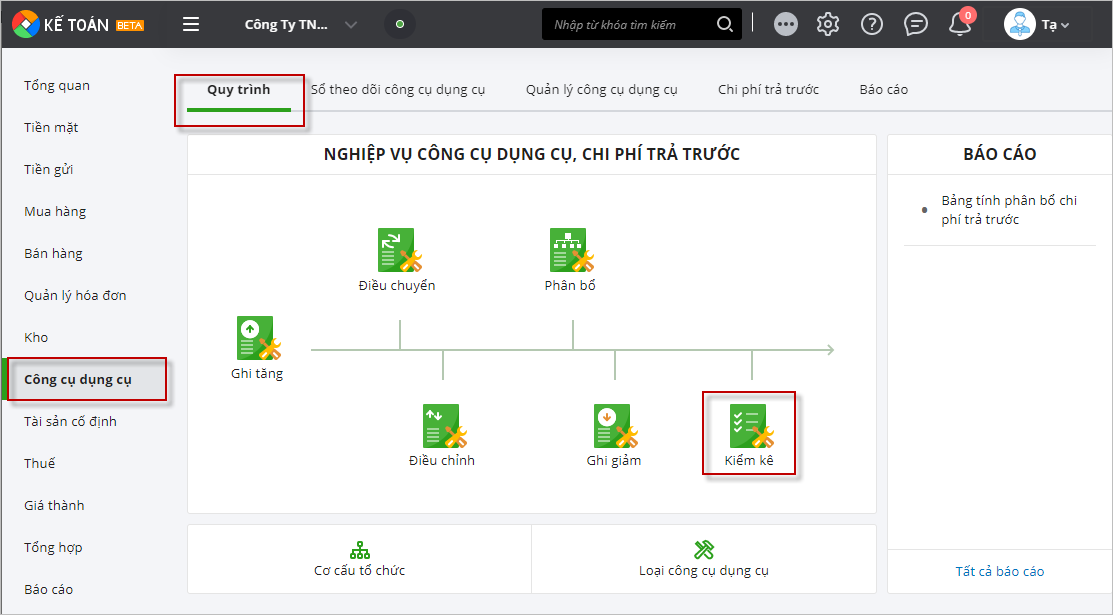

1. Vào phân hệ Công cụ dụng cụ\Quy trình, chọn Kiểm kê

2. Chọn mốc thời gian cần kiểm kê, sau đó nhấn Đồng ý.

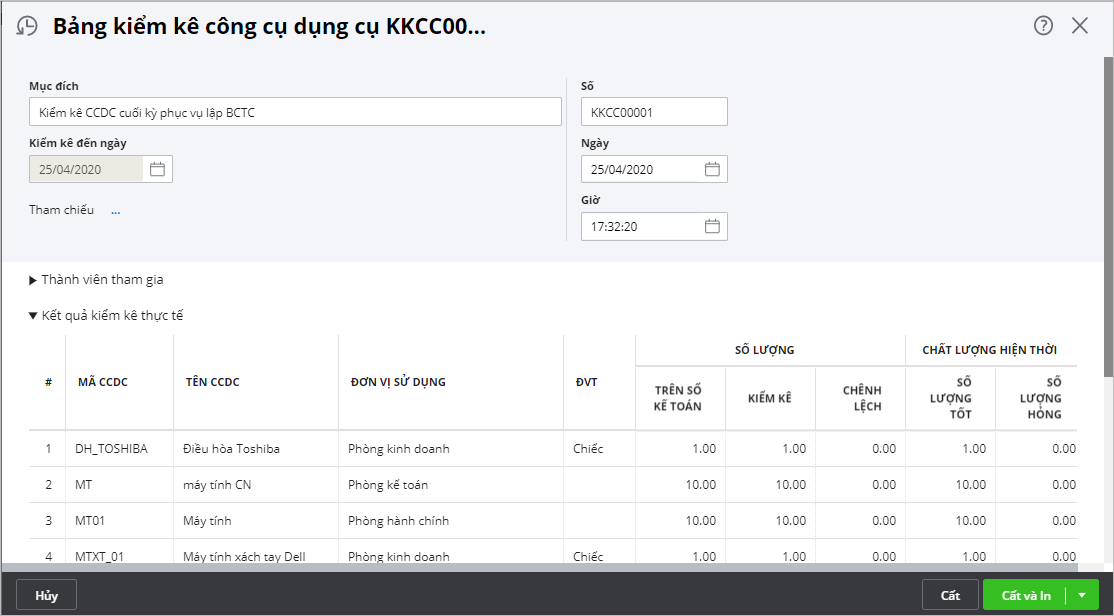

3. Nhập kết quả kiểm kê.

- Tab Công cụ dụng cụ: chương trình đã tự động liệt kê danh sách các CCDC đang được quản lý trên sổ theo dõi CCDC tính đến ngày thực hiện kiểm kê. Kế toán sẽ cập

nhật kết quả kiểm kê thực tế (số lượng còn tốt, số lượng hỏng) và đưa ra kiến nghị xử lý cho các CCDC phát sinh vấn đề khi kiểm kê.

- Tab Thành viên tham gia: khai báo các thành viên tham gia vào hoạt động kiểm kê CCDC.

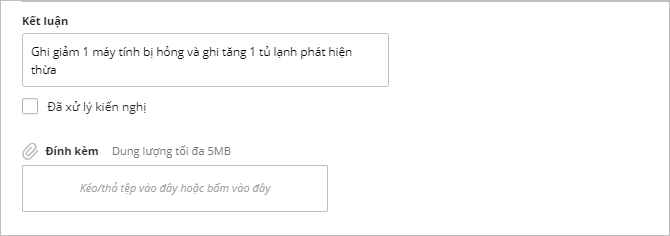

- Tab Kết quả xử lý: khai báo kết luận sau khi thực hiện kiểm kê.

4. Nhấn Cất.

5. Nhấn In để in Biên bản kiểm kê công cụ dụng cụ, sau đó chuyển cho các đối tượng có liên quan ký xác nhận và lưu trữ lại theo quy định.

Bước 3: Xử lý kết quả kiểm kê

Nếu có chênh lệch giữa số lượng kiểm kê thực tế và số lượng trên sổ theo dõi CCDC, Kế toán xử lý như sau:

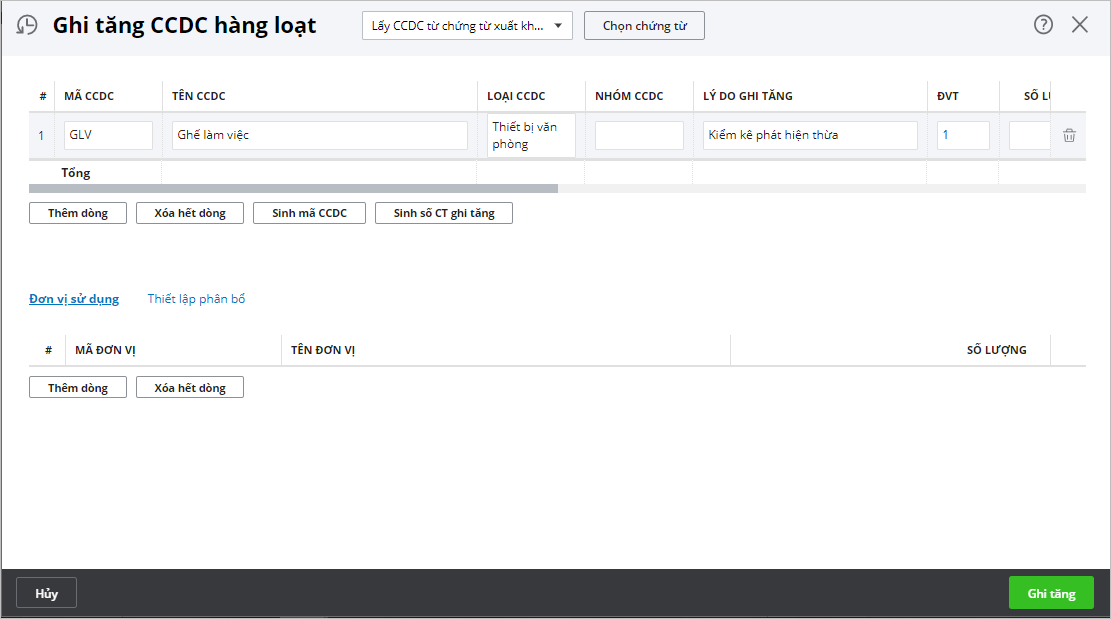

- Với những CCDC có Số kiểm kê thực tế > Số liệu trên sổ kế toán => Kế toán sẽ chọn chức năng Ghi tăng để xử lý CCDC thừa.

- Với những CCDC có Số kiểm kê thực tế < Số liệu trên sổ kế toán => Kế toán sẽ chọn chức năng Ghi giảm để xử lý CCDC thiếu.

Bước 4: Tổng hợp kết quả kiểm kê

Sau khi thực hiện kiểm kê tất cả các tài sản, nguồn vốn trong đơn vị theo quy định, Kế toán tổng hợp toàn bộ kết quả kiểm kê tài sản, nguồn vốn của Doanh nghiệp (bao gồm kết quả kiểm kê CCDC) vào Báo cáo tổng hợp kết quả kiểm kê.

Tải mẫu Báo cáo tổng hợp kết quả kiểm kê tại đây.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/