Tải phim hướng dẫn tại đây

3. Các bước thực hiện |

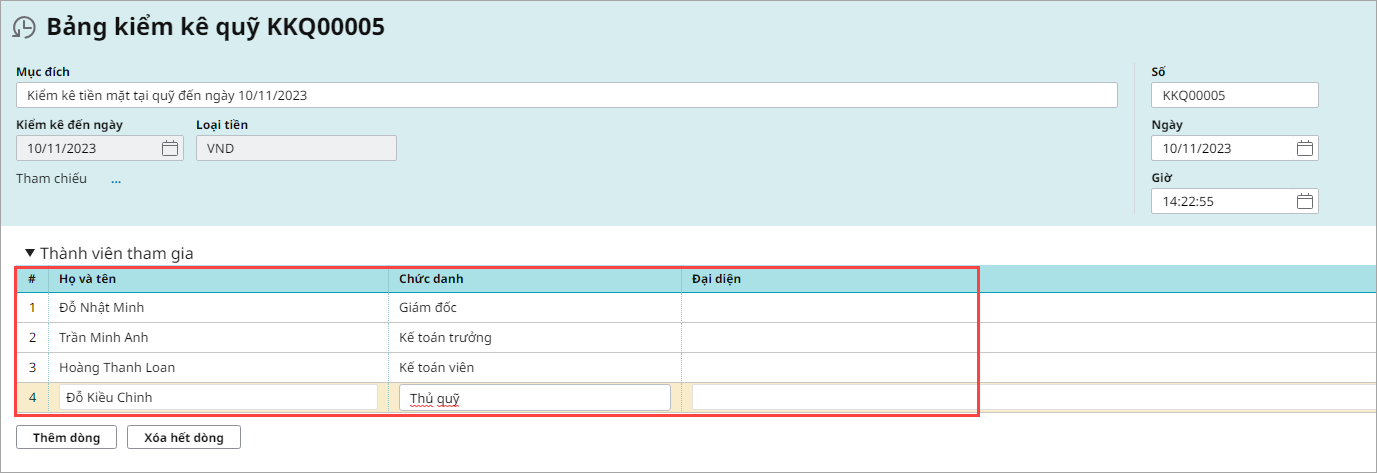

Bước 1: Thực hiện Kiểm kê quỹ |

|

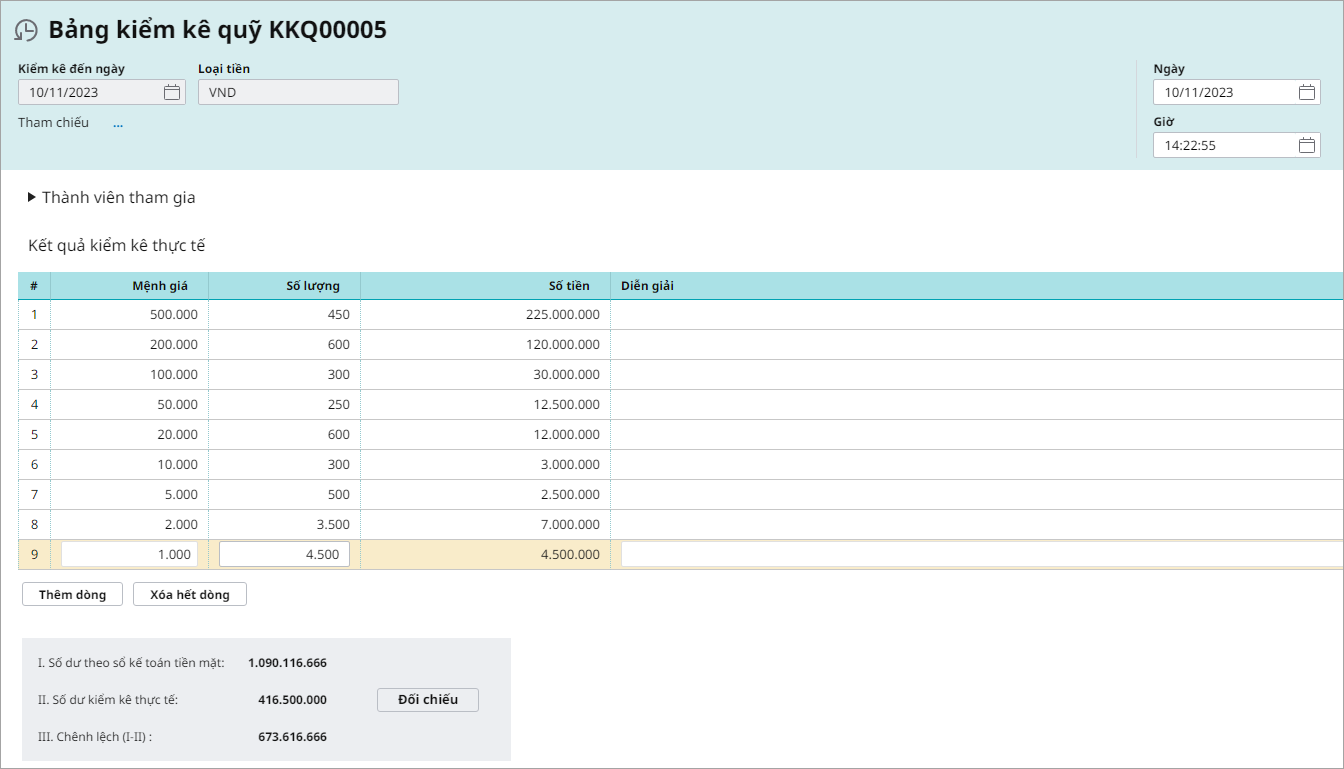

1. Vào phân hệ Tiền mặt, tab Kiểm kê, nhấn Thêm.

2. Nhập ngày và chọn loại tiền cần kiểm kê, sau đó nhấn Đồng ý.  3. Nhập thông tin kiểm kê tiền thực tế vào bảng kiểm kê.

4. Nhấn Cất.

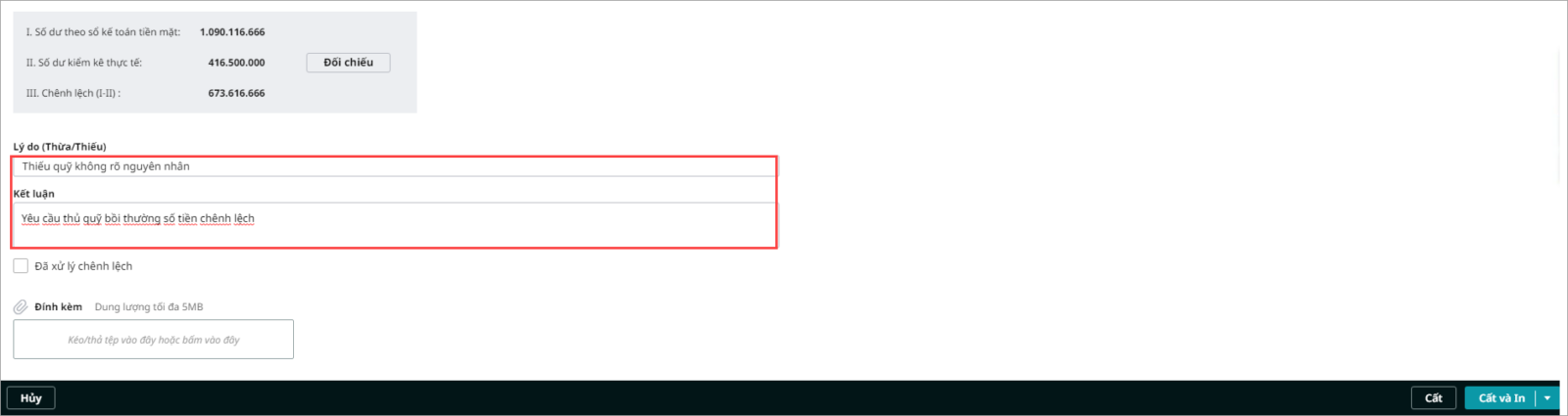

Lưu ý:

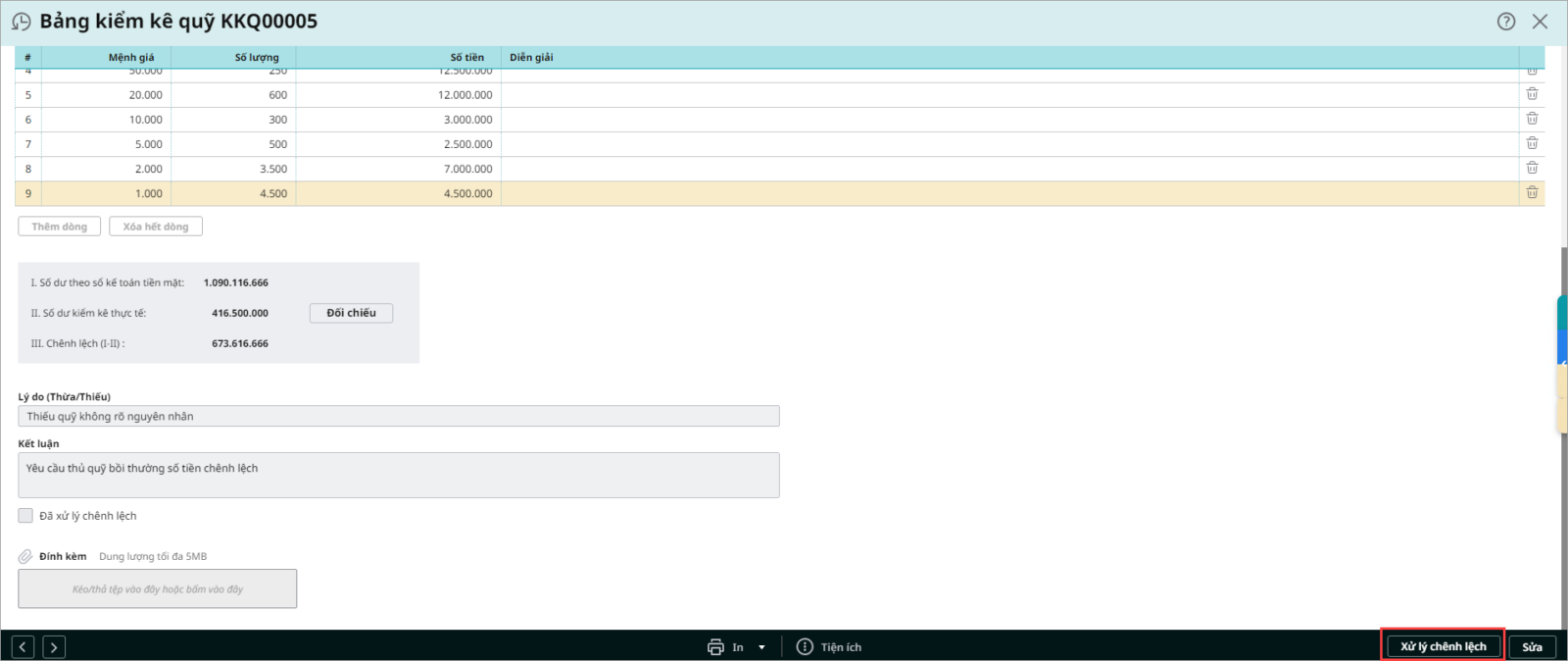

5. Nhấn In để in Bảng kiểm kê quỹ, sau đó chuyển cho các đối tượng có liên quan ký xác nhận và lưu trữ lại theo quy định. |

Bước 2: Xử lý kết quả kiểm kê |

|

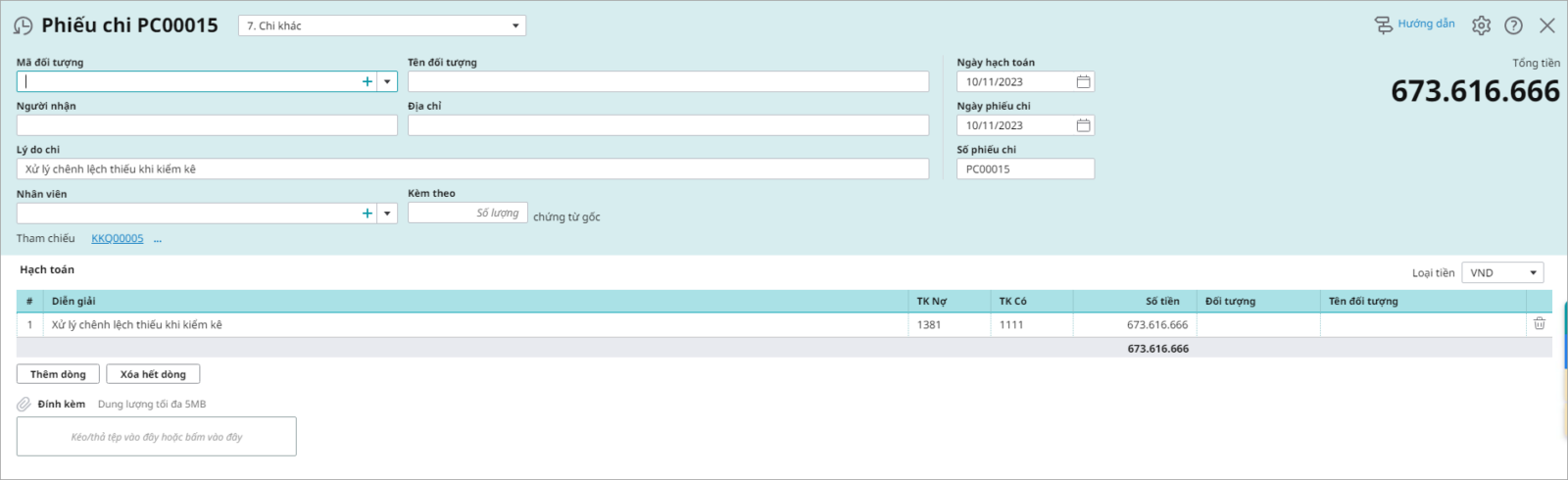

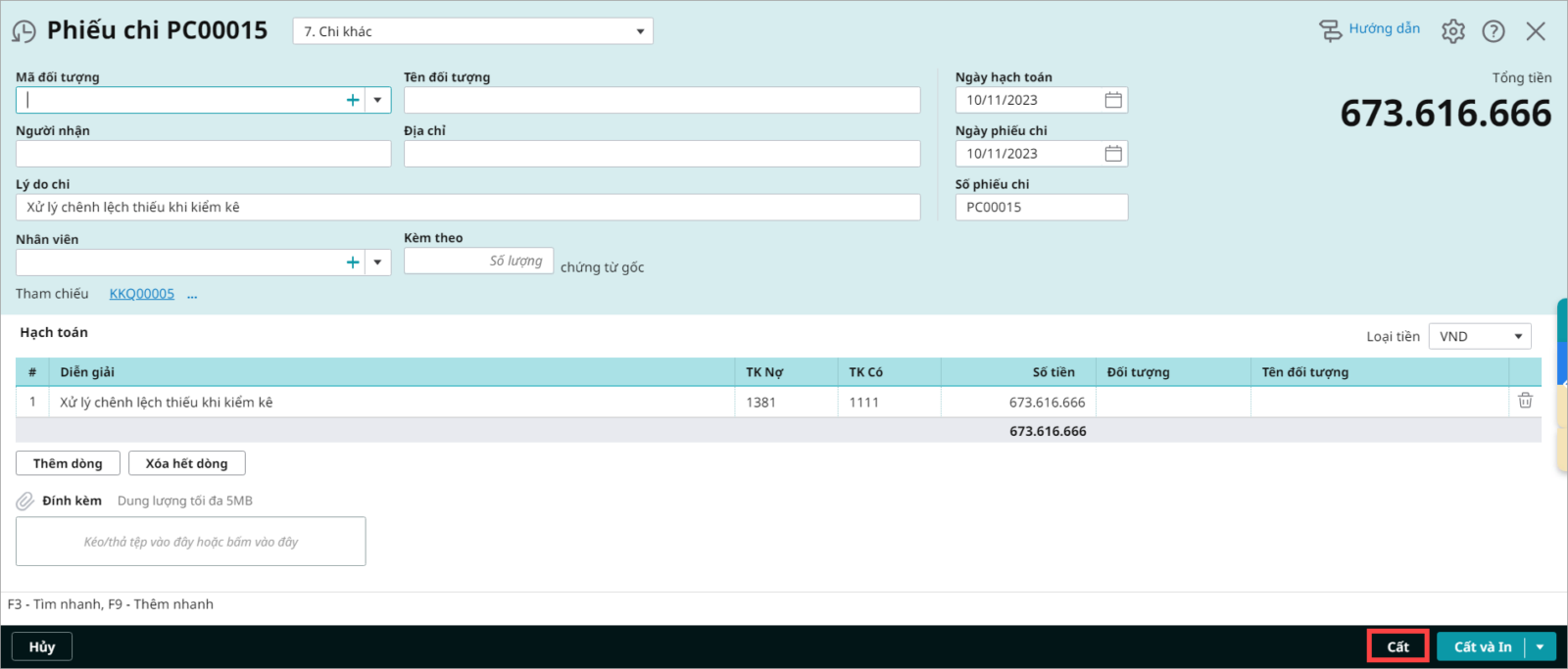

1. Chọn chức năng Xử lý chênh lệch trên Bảng kiểm kê quỹ.

2. Căn cứ vào thực tế kiểm kê thừa hay thiếu, hệ thống tự động sinh ra Phiếu thu/Phiếu chi tương ứng. Cụ thể:

3. Nhấn Cất, chương trình tự động tích chọn ô Đã xử lý chênh lệch trên Bảng kiểm kê quỹ\tab Kết quả xử lý. Lưu ý: Trường hợp kiểm kê ngoại tệ, cần nhập tỷ giá tại thời điểm kiểm kê vào chứng từ xử lý chênh lệch.

|

Lưu ý: Khi thực hiện đối chiếu ngân hàng vào cuối kỳ kế toán năm để quyết toán báo cáo tài chính, thì cần thực hiện đầy đủ các bước trong quy trình Kiểm kê, đối chiếu thực tế.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/